買房是許多人一生中少有的大筆支出項目,多數人都會辦理房屋貸款,而房貸比起其他貸款也更容易申辦、利率也較低。不過房貸流程要多久?審核時間長嗎?透過文章了解房貸流程及條件,教你如何申辦!

內容目錄

房屋貸款申辦流程

申請

時間:1天

提出申請後,銀行會看你的信用分數、收入穩定性、聯徵紀錄,來了解申貸人的狀況,所以建議

鑑價

時間:2-4天

銀行會評估房屋的價值,根據房屋的區域、類型、坪數、屋齡等,等銀行鑑價完成,就會通知可貸成數,最高成數是8成,一般都在6-7成。

審核

時間:2-4天

審核房屋價值與申請人的條件、工作及收入、負債等情形,依照需審核的事項提供相關資料及證明文件

照會

時間:1天

銀行會打電話給你,跟你確認個人資料、貸款額度及目的,這動作是要確認資料無誤,並且是本人申請的。

對保簽約

時間:1天

確認房屋貸款的金額、利率、額度、還款年限是否正確,雙方確認後即會進行簽約,若有不清楚的一定要問清楚,簽約後合約即生效,不得反悔。

※記得先驗屋再對保,如果遇到建商要求先對保再驗屋的不要照著做※

不動產抵押權設定

時間:1-2天

攜帶建物及土地權狀正本至地政事務所,申辦不動產抵押權設定,而銀行還會辦理火險和地震險,這部分需由自身負責繳納,一年一次直到貸款清償完畢。

撥款

時間:1天

所有流程完成後,款項將會立即撥入指定戶頭,之後每月就要記得準時繳納房貸,才不會影響信用分數哦!

※完整流程大約需要2-3個禮拜,但各階段的時間還是要依自身條件狀況而定,以及各金融機構的審核狀態※

房屋貸款要準備哪些資料?

房屋貸款的條件

- 申請人須年滿20歲

- 收入穩定

- 無信用瑕疵(建議信用分數維持在600分以上)

- 足夠的自備款(建議為房屋總額的3~4成)

- 房屋沒有被設定抵押

- 房屋坪數不能太小(小於15坪的房屋核貸機率會大幅降低)

- 房屋不能被列為重大瑕疵(例如:海砂屋、傾斜屋、輻射屋)

房屋貸款的優點

- 利率低:房屋屬於高價值擔保品,拿房屋做為抵押品申請貸款,利率會比其他貸款低

- 還款期限長:最長還款期限為30年,而且提供最長5年的寬限期(只繳利息,不用攤還本金)

- 可貸額度高:房貸成數通常落在5~7成,最高可貸8成,相較於其他貸款,房貸的額度高出許多

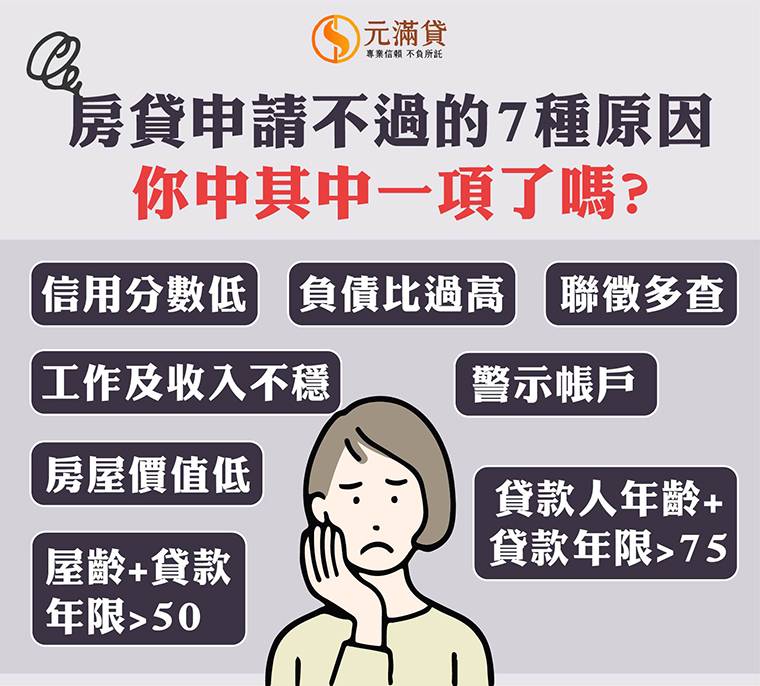

房貸申請不過的原因

- 申請人信用分數低

- 申請人的負債比過高

- 工作及收入不穩定

- 有聯徵多查紀錄

- 申請人是警示帳戶

- 房屋價值低

- 申貸人年齡+貸款年限未符合規定(貸款人年齡+貸款年限<75 或房屋屋齡+貸款年限<50)

以上情形都會影響房貸流程的時間。想要縮短流程時間,首要條件就是提升自身的條件,本身條件不佳會造成審核更加嚴格、花更多時間,進而影響到整體的流程時間。

向銀行申辦貸款卻處處碰壁嗎? 元滿貸款審核門檻低,只要有穩定工作及收入都有機會過件!有資金需求或貸款問題通通可諮詢,過件後才收取費用,可先免費諮詢了解方案,滿意後再申辦

推算自己可以負擔多少金額的房子及房貸

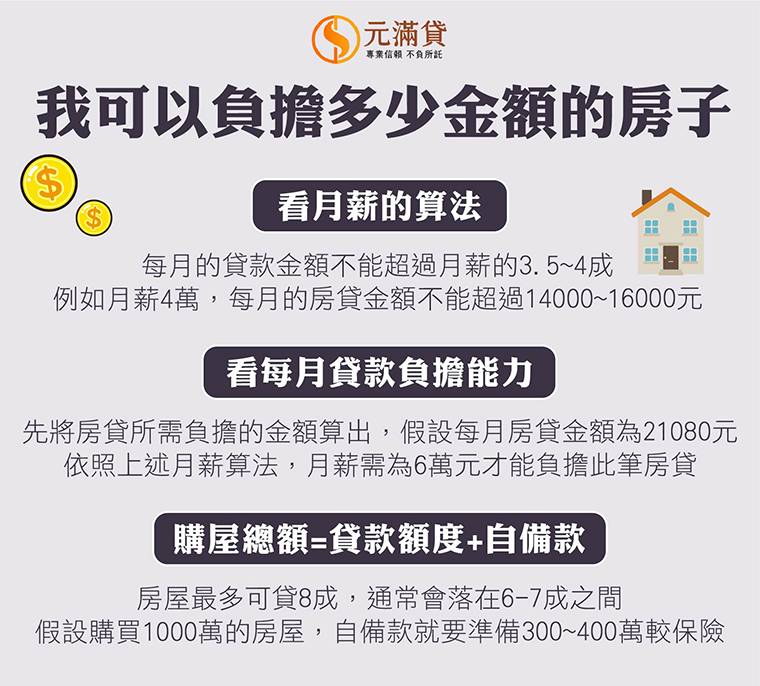

看月薪

建議每月的貸款金額不要超過月薪的3.5-4成(不超過3成更好)

例如:小新的月薪是4萬,那他每月的房貸金額不能超過14000~16000元;如果是雙薪家庭,總月收入是10萬,那每月的房貸金額不能超過35000~40000元。

銀行房貸是否會足額,會評估你每月的固定收入與支出

※每月須達到的固定收入=每月負債+未來房貸月付金+13000(銀行認定最低每月日常支出)*1.3※

例如:小新每月負債有信貸20000,未來房貸月付金為30000,則他的每月固定收入必須要有81900。(22000+30000+13000)*1.3=81900

看每月貸款負擔能力

假設貸款總額500萬元,利率3%,貸款期限30年(本息平均攤還),那每月房貸負擔為21080元。

以每月貸款金額為月薪的3.5-4成來看,若是要負擔這金額的房貸,月薪必須為6萬。

》參考591房貸計算器,試算出自己的房貸金額

購屋總額=貸款額度+自備款

房屋最多可貸8成,通常會落在6-7成之間,所以如果要購買1000萬的房屋,自備款準備300~400萬會比較保險,預防貸款成數不足,臨時需要資金的問題。

延伸閱讀:房屋貸款利率怎麼算?5方法降低房貸利率

政府的優惠房貸方案

| 類型 | 整合住宅補貼資源實施方案 | 青年安心成家優惠貸款 | 公教人員築巢優利貸 |

| 申請時間 | 每年7-8月 | 不限時間,隨時辦理 | 依各銀行規定 |

| 利率 | 一般戶:0.562% ;弱勢戶:1.137% | 約1.555% | 約1.56% |

| 可貸額度 | 台北市最高為250萬 新北市最高為230萬 其餘縣市最高為210萬 | 800萬 | 依各銀行鑑價而定 |

| 還款期限 | 20年 | 30年 | 20-30年 |

可至各網站了解更加詳細的方案內容

房屋貸款的注意事項

清楚瞭解合約內容

簽約前記得要仔細閱讀合約內容,像是利率及額度是否有誤、提前清償是否需支付違約金或還款的相關規定等,不要什麼都沒看就簽約,這樣很可能會損失自己的權益,導致日後產生麻煩的後果。

利率上升的可能

在購屋時,除了要評估當前的利率,也要考慮到日後若升息時,利率上升會不會造成還款上的負擔,考量自己在這幾十年間是否都能有穩定工作及收入可償還貸款。

貸款年限及寬限期的長短

還款年限越長不一定越好,因為這代表要支付的利息就越多,但優點是月付金較低,可減輕每月的還款負擔,對於月支出較多的人來說,延長還款年限是好的。

另外也可選擇使用寬限期,在限定時間內只要償還利息,不用攤還本金,但要注意寬限期結束後,本金會依照剩餘貸款的年限來繳清,所以之後的月付金會增加2.65-3倍以上。

延伸閱讀:房貸寬限期是什麼?申貸前必知的4大優缺點

先驗屋再對保

通知交屋後,一定要記得先驗屋再去對保,撥款也要驗屋後進行,等初驗沒什麼問題後,銀行就會撥款給建商,尾款則是在複驗完成後撥款,然後就正式交屋。

※若複驗有瑕疵,銀行會扣住5%的交屋款,等複驗完成才會撥款,然後交屋※

政府政策

2016年起,賣屋有房地合一稅。

另有針對特定房屋的豪宅貸款管制政策

- 台北市7000萬以上

- 新北市6000萬以上

- 其他縣市4000萬以上

以上房屋除了不能有寬限期,也被規定貸款成數不能超過5.5成,3戶以上的不能超過4成。

房屋貸款常見問題QA

房貸審核要多久?

每個人的條件不同,因此審核的時間也會不一樣,除了查看房屋價值外,最主要的就是個人信用狀況,從申請、審核再到對保及簽約,時間大約需要一個月。但如果本身信用條件不佳,審核上就會較嚴格,因此會造成審核時間拉長,整體的時間也會跟著拉長。

前屋主房貸尚未繳清時要怎麼撥款?

若購買的房屋仍有前屋主尚未清償的房貸,這時您自身的房貸銀行會先做代償,將撥款的一部分金額拿去清償前屋主尚未繳清的房貸,再塗銷抵押權,然後把剩餘的金額撥款到雙方的履保專戶裡(買房簽約時所設定的專戶),由履約管理公司保管,等正式交屋後,再將尾款撥款給前屋主。

如何提高房貸成數?減少成數不足的問題

- 提升信用分數

- 穩定的還款能力

- 提供擔保人或擔保品

- 選擇高價值區域

- 提高房貸利率或購買房貸保險

房屋貸款需要哪些費用?

辦理房貸會有手續費、開辦費、房屋鑑價費、徵信費、帳管費、書狀及謄本費、抵押權設定費、代書費、住宅保險費等費用,這些林林總總的費用加起來至少有萬元,但實際金額還是要依各家貸款機構收費標準而定,記得在簽約前要先清楚了解各項收費金額,以免被多收費用。

貸款推薦

若有房屋二三胎的需求,除了找銀行申辦,也可找合法立案的貸款代辦公司,尤其是本身有信用瑕疵、負債比過高或債務協商等條件不良的人,有這些情況往往會遭到銀行婉拒,就算最後審核通過,核貸的利率及額度也不好。元滿貸提供免費諮詢服務,有任何資金需求及貸款問題都可以做詢問,專員會依照您的條件及需求為您規劃合適的方案,提供專業建議提高過件率,協助您順利取得資金,解決財務問題!過件後才收取費用,可先諮詢做了解哦!

只要30秒填寫表單,專業顧問會立即聯絡您替您免費諮詢!

加入官方LINE好友免費諮詢

撥打免費專線諮詢:0800-009-577