信用卡很方便,但當最低應繳金額繳不出時,就會變成卡奴,每月被高循環利息追著跑,一沒注意就有一屁股卡債!透過本篇來了解信用卡循環利息是什麼?如何避免成為卡奴!

內容目錄

循環利息是什麼?

是指信用卡帳單沒有全額繳清,剩餘的未繳款會依利率收取相對的利息,顯示在下次的帳單中。

信用卡是消費時自己先不用付款,先向銀行借錢來支付,等下個月時再還款,所以若是沒有全額繳清,銀行就會開啟循環利息,循環利息會依照個人信用紀錄、持有卡片類型、發卡銀行的規定而有所不同,大約落在5%~15%。

※如果連最低應繳金額都未繳款,會需要再額外支付違約金※

信用卡帳單的日期

消費日

使用信用卡刷卡消費的當日

入帳日

指銀行為消費者代墊消費金額的起始日,消費的店家會將消費資料統整向銀行請款,所以入帳日通常會比消費日晚幾天。

結帳日

每家銀行每月會以一個固定日期來結算近一個月的消費,這就是結帳日,結帳日後的刷卡消費,會被歸類在下一個月的帳單。

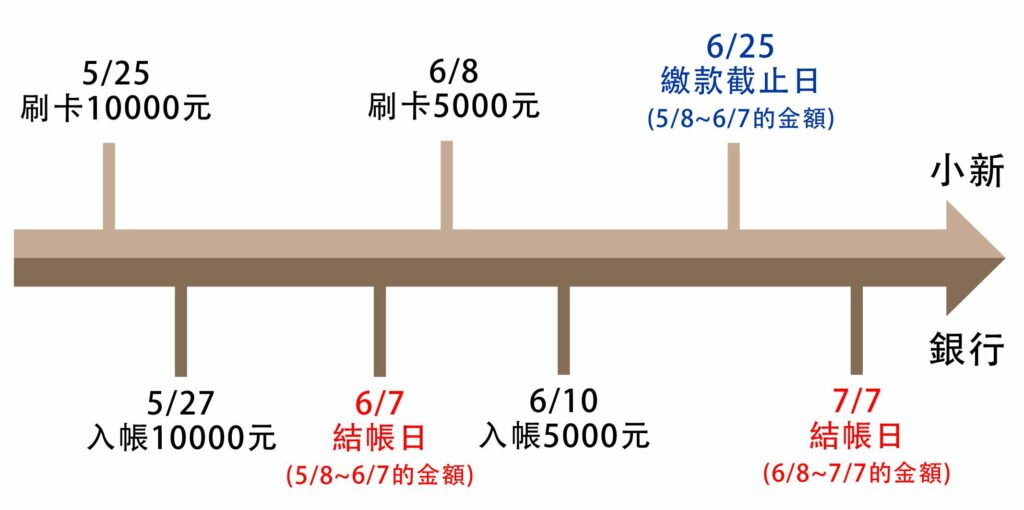

例如:A銀行的結帳日是7號,那5/8-6/7期間的消費會是一筆帳單,6/8-7/7就會是下一期的帳單,以此類推……。

繳款截止日

通常申辦信用卡時,都會告訴你結帳日和繳款截止日是每月幾號,若是忘記也可從信用卡帳單上查看,上面會有繳費期限,假設截止日是13號,那就要在每月的13號前將上一期的信用卡費繳清,若是沒有全額繳清,剩下的金額就會開始依循環利率來計算利息。

最低應繳金額

指當期新增之消費金額的10%。

若當期金額低於1000元,則最低應繳金額就以1000元計算,所以應繳金額低於1000時不會還有最低應繳,就是需要一次繳清。如果繳交的金額低於『最低應繳金額』,下期需繳交循環利息及違約金。

信用卡循環利息計算方式

循環利息是從入帳日開始計算,不是繳款截止日。

假設小新在5/25刷卡10000元,5/27入帳;6/8刷卡5000元,6/10入帳。

以下為小新的帳單資料

- 結帳日:每月7號

- 繳款截止日:每月25號

- 循環利息:10%

- 最低應繳金額為總金額的10%

全額繳清

小新的結帳日為每月7號,在6/7前小新的刷卡費用是10000元,他在截止日6/25前繳清全部金額,因此不需要支付循環利息,下一期7/7的帳單就是支付消費金額5000元。

只繳部分金額,但有達最低應繳金額

在6/25前小新只繳了5000元(總額是10000元),剩下的5000元就會產生循環利息,一起算到7/7的帳單中

※循環利息=未繳款金額x年利率x(天數÷365)※

※帳單金額=未繳金額+循環利息+下期新入帳金額※

5/27入帳~7/7結帳總共42天

- 循環利息:(10000-5000)x10%x(42÷365)=57元

- 7/7的帳單金額:5000+57+5000=10057元

- 最低應繳金額:10057×10%=1005元

只繳部分金額,但未達最低應繳金額

在6/25前小新只繳了500元,剩下的9500元就會產生循環利息,一起算到7/7的帳單中,而且因為未繳最低金額,所以必須支付額外的違約金

※循環利息=未繳款金額x年利率x(天數÷365)※

※帳單金額=未繳金額+循環利息+下期新入帳金額※

5/27入帳~7/7結帳總共42天

- 循環利息:(10000-500)x10%x(42÷365)=109元

- 違約金:因為最低應繳金額是10000×10%=1000元,但小新只繳了500元,所以要支付違約金300元

- 7/7的帳單金額:9500+109+5000+300=14909元

信用卡逾期還款違約金如何計算?

若未於繳款截止日期前繳足當期最低應繳金額,則必須依逾期期數繳交相對的違約金,但帳單金額在1000元以下的不會收取違約金。

以下以中信銀行違約金計算為例:

- 逾期1期:違約金300元

- 逾期2期:違約金400元

- 逾期3期:違約金500元

連續逾期期數上限為三期,連續收三期後,第4期的不會產生違約金費用。

例如:小新的5月帳單未繳款,那6月帳單上就會顯示收取300元違約金;6月帳單一樣未繳款,7月帳單上會收取400元違約金;7月帳單仍然未繳款,那8月帳單上會收取500元違約金。因為已連續收取三期的違約金,如果8月未繳款,9月的帳單是不會產生違約金的。

什麼情形可能會啟動循環利率?

只繳最低應繳金額

只繳最低應繳金額,剩餘未繳清的金額就會連同利息被歸類在下期的帳單,如果下期帳單一樣無法繳清,就會一直循環利息,最後就會變一筆很可觀的金額!

有多張信用卡未繳款

有多張信用卡不代表會有循環利息,但是當你因為信用卡太多,忘記了繳款時間,導致信用卡費逾期未繳,此時就會產生循環利息,而且還要支付違約金,所以要清楚記得自己所消費的項目,才不會忘記繳款。

已經有高循環利息的話,建議申辦低利率貸款償還高利率,才不會讓負擔越來越重,一鍵按下立即諮詢低利率貸款!

信用卡循環利率各家銀行比較

| 銀行 | 最高利率 | 最低利率 |

| 台灣銀行 | 11.06% | 5.06% |

| 第一銀行 | 15% | 4.79% |

| 土地銀行 | 14.52% | 4.72% |

| 中國信託銀行 | 15% | 7.04% |

| 玉山銀行 | 15% | 5.88% |

| 花旗銀行 | 15% | 6.88% |

| 永豐銀行 | 15% | 2.74% |

| 國泰世華銀行 | 15% | 6.75% |

| 台北富邦銀行 | 14.7% | 1.42% |

| 凱基銀行 | 15% | 6.25% |

| 合作金庫 | 14.75% | 4.15% |

列出幾家銀行信用卡循環利率比較,由上述可知各家銀行最高利率幾乎為15%,雖然台灣銀行只有11%,但是以利率來說也是很高,若您的信用卡無準時繳款,就會啟動循環利息,最高是可以到15%的!

如何避免信用卡高循環利率?

準時繳款

會產生循環利息都是因為只繳最低應繳金額所導致,甚至有些人連最低應繳都未繳款,這時還需要支付違約金,所以準時繳款才不會產生額外的利息,刷卡雖然方便,但也要考量自己下個月是否能按時還款,不要讓自己當一個卡奴哦!

刷卡分期

要刷卡時如果發現此筆金額太高,在下個月時可能無法如期還款,此時就可用刷卡分期,很多銀行都有分期零利率的方案,使用分期付款可以平均分攤每月償還的金額,不會一下子需要還款的金額過大還不出來,產生循環利息。

債務整合

如果已經有卡債的人,可以考慮申辦房貸或個人信貸來還卡債,因為房貸及信貸利率較低,可以優先以低利率貸款來還高利率的卡債,如此一來也不會每月被高循環利息追著跑。

降低循環利率

每家銀行的利率都有點不同,如果你的信用卡銀行利率很高,可以與銀行溝通看看,是否能調降利率,但前提是你之前的還款紀錄優良、無延遲繳款,銀行答應的機率才會高!

信用卡循環利息常見問題QA

信用卡循環利息會影響信用評分嗎?

會!個人信用評分是由聯徵中心所計算,依據繳款行為、負債狀態、信用查詢次數、還款行為等等。

信用卡的只繳最低應繳金額、違約金、有循環利息,都會影響信用分數,如果一直逾期不繳,卡債越來越多,就會一直扣信用評分。

如果不想自己的信用分數太低,以至於無法申辦任何貸款,平時就要養成準時繳款的習慣,保持良好分數,才不會有需要時才後悔。

信用卡循環利息為什麼很高?

信用卡屬於無擔保品的貸款,刷卡時就等於向銀行借錢,若是還款人沒有在時間內還款,此時也沒有擔保品可抵押,那銀行承擔的風險就會提高,所以循環利率通常也會相對地高。

信用卡循環利率上限是多少?

依金管會於104年修正通過,銀行辦理現金卡之利率或信用卡業務機構辦理信用卡之循環利率,不得超過年利率15%。

分期付款利率比循環利率低嗎?

沒錯!如果要繳納卡費時,發現無法如期還款,可以在繳款截止日前1~3天申請分期繳費,此時的利率約在6%~12.5%,通常會比循環利率要低,分期後的金額也不會算入循環利息。

申請卡費分期繳費,一樣要繳最低應繳金額,而且申請卡費分期,對信用評分影響大,分數會變比較低。

一直積欠卡費會怎麼樣?

如果一直不還卡費,信用評分就會被一直扣分,導致嚴重信用不良,除此之外,銀行也會透過電話、寄催告信等方式來催收,嚴重的甚至會直接強制執行還款,例如:假扣押、查封不動產、扣押薪水及名下財產等,所以平常消費時要考量自己的能力,不要一昧地刷卡消費,導致無法還款哦!

延伸閱讀:卡債如何協商?5大優點一看就懂!

需要資金可以找誰?

若是信用卡循環利率高,造成還款上的一些負擔,急需資金來補救或是填補生活上的缺口,可找元滿貸申辦小額貸款,小額貸款適合有緊急資金需求的人,最低5萬就可貸!

我們是政府合法立案的貸款代辦公司,擁有豐富的業務及貸款處理經驗達20年以上,熟悉各項貸款流程,依照您的條件及需求,替您量身規劃適合的貸款方案,以專業建議幫助您提高過件率,有資金需求立即點擊下方填寫表單,很急需可以加LINE好友或撥打免費專線,讓專業顧問幫您解決問題!

只要30秒填寫表單,專業顧問會立即聯絡您替您免費諮詢!

加入官方LINE好友免費諮詢

撥打免費專線諮詢:0800-009-577