房貸成數不如預期要怎麼辦呢?手頭上的現金不夠又臨時缺資金,會不會造成違約?其實只要在購屋前做好一些準備,或是提高一些條件,就能提高房貸成數!

內容目錄

房貸成數是什麼?

房貸成數是以銀行的鑑估值計算,指銀行願意借你的金額,占了房屋價值的百分比,不是以房屋的成交價計算。

房屋價值≠購屋時的成交價,是銀行根據房屋的區域、地段、屋齡、坪數等所評估的價值。

例如:小新購買1000萬的房屋,核貸成數是7成,但銀行的鑑估值只有900萬,這樣可貸額度就是630萬元(900X0.7=630)。

房貸成數的高低,不只取決於房屋價值本身,也會看借貸人本身的信用條件、收入狀況等。

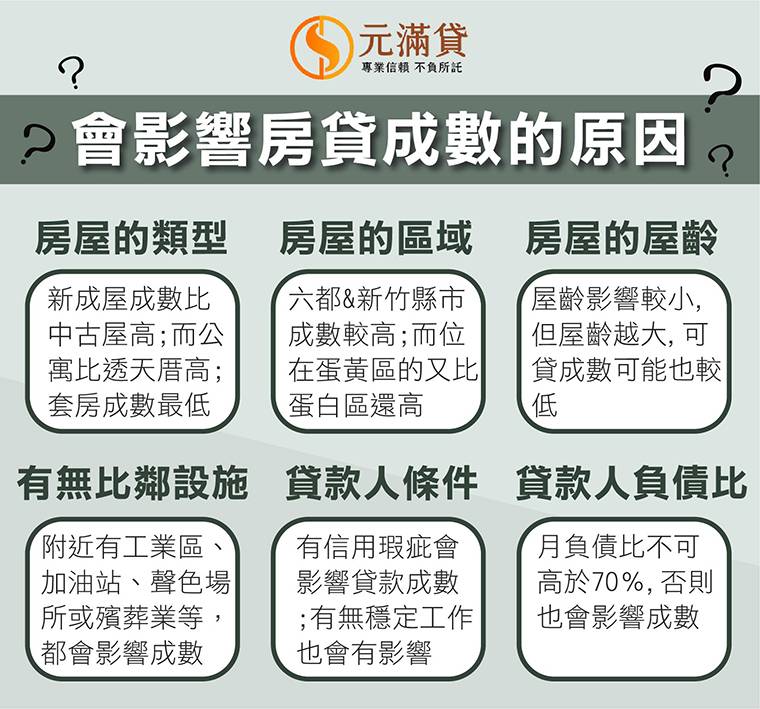

什麼情況會影響房貸成數?

房屋的類型

- 預售屋8成

- 新成屋7~8成

- 中古屋6~7成

- 公寓7~7成5

- 透天厝6~7成

- 套房5~6成

房屋的區域

六都(台北市、新北市、桃園市、台中市、台南市、高雄市)和新竹縣市的貸款成數會比較高,但實際還是要看房屋的區域而定。

位在蛋黃區的貸款成數會較高,可能來到8成;反之,在蛋白區就會較低,可能只有6~7成。

房屋的屋齡

屋齡對房貸成數的影響其實不大,最主要還是看房屋的區域、類型。

有無鄰避設施

像是附近有工業區、加油站、垃圾處理處、聲色場所、八大行業或殯葬業等,這些都會影響成數,造成成數降低。

貸款人本身條件

申請房貸時,銀行會向聯徵中心查閱個人信用報告,若有信用瑕疵就會降低過件率,因此建議將信用分數維持在600分以上,才能有較高的機會取得高貸款成數。

而工作方面,雖然不會限制工作職業別,但會看工作的穩定度,像軍公教人員、醫生、律師、會計師等穩定工作,通常會給予較高的成數;自由業者、市場/夜市攤販、自營商、YOUTUBER工作者等,因工作較不穩定性,所以銀行會擔心還款程度,貸款成數也會相對低。

貸款人負債比狀況

月負債比不可高於70%,若是超過就會被拒絕貸款,而銀行房貸是否會足額,會評估你每月的固定收入與支出

例如:小新每月負債有信貸20000,未來房貸月付金為30000,則他的每月固定收入必須要有81900。(22000+30000+13000)*1.3=81900

※每月須達到的固定收入=每月負債+未來房貸月付金+13000(銀行認定最低每月日常支出)〕*1.3※

當負債比過高時建議優先申辦債務整合,將債務比降低,除了提高貸款過件率,也能降低月付金、減輕還款負擔!

什麼情形會造成房貸成數不足?

- 貸款人信用分數低

- 貸款人工作及收入狀況不穩定

- 貸款人負債比過高

- 銀行鑑估值與成交價相差過大

- 房屋本身價值較低(房屋所在區域、類型、坪數)

房貸成數不足怎麼辦?如何避免

準備好購屋的自備款

建議先準備好3~4成的自備款,萬一成數不如預期,能避免因自備款不夠而產生違約的情形。通常房貸成數會在6~7成,更好一點會到8成,因此先備好足夠的自備款,才不會因自備款不夠而傷腦筋!

使用建商配合的銀行

建商配合的銀行通常會辦理整批議價,所以常有更好的成數條件,若是有銀行貸款成數不足的部分,就會由建商來貸款。

※在驗屋、交屋時,銀行會撥款給建商※

簽約加註但書

可在契約上加上一條但書,當貸款成數不足時,可直接取消交易,就不會有違約的情形產生,訂金也不會被沒收。

例如:房屋貸款須達到8成,不限銀行及貸款利率、年限,若無則交易自動解除。

※記得寫『房屋貸款』,若是只寫『貸款』達到8成,有些就會以信貸、車貸為由,說這些也都是貸款※

提供擔保人或擔保品

有時候成數不足,可能是貸款人本身條件的問題,若是本身收入狀況不穩,可提供保證人,來加強自己的還款證明,或是提供其他的擔保品,像是汽機車,以此證明還款能力,也能有機會提高貸款額度。

申辦二胎房貸

二胎房貸是將房屋再次拿去抵押,進行第二次抵押來申請貸款,當自備款不足又不想毀約時,就可考慮申辦。

元滿貸二胎房貸可應付大筆資金需求及短期周轉,替您解決困擾已久的財務問題!只要有工作有穩定收入都可申辦,先諮詢專員了解方案內容,滿意後再申辦~!

提高房貸成數的5大方法

提升信用分數

申辦任何貸款,最重要的就是個人信用狀況,良好的信用分數有助於提高過件率與得到較高的成數,因此建議平時就要維持良好的信用,不要有遲繳記錄、負債比過高或聯徵多查等情形發生,才不會影響到自己的信用。

足夠的還款能力

有穩定工作及收入代表有足夠的還款能力,民間貸款審較寬鬆,只要有穩定工作證明還款能力,過件率通常都很高,若想再增加自己的過件率,可再提供其他財產證明(如動產不動產、股票或基金)或擔保人,來加以證明自己有足夠的還款能力。

提供擔保人或擔保品

有信用瑕疵或其他條件不好的人,建議可提供保人或擔保品(如汽機車)來提升自己的還款能力,只要能讓貸款機構更加信任你,就更有機會提高成數。

選擇高價值區域

當房屋位於高價值區域時,本身的價值也會隨之提高,高價值的房屋通常都會有較高的房貸成數!

提高房貸利率或購買房貸保險

提高房貸利率可有機會獲取更高的房貸成數;而房貸保險對銀行來說多了一層保障,若是貸款人不幸離世,房貸保險就會優先償還房貸,也因為這樣,購買房貸保險有助於獲取更高的房貸成數。

延伸閱讀:房屋貸款利率怎麼算?5大方法降低房貸利率

中古屋貸款成數不足如何解決?

什麼是中古屋?

中古屋是指經過一次以上轉手買賣的房屋,或是完工後有使用執照超過3年以上的房屋,中古屋相較於新屋,公設比較低、議價範圍較大、總價較低,但貸款條件較低、修繕成本較高。

中古屋經常貸款成數不足?

中古屋貸款成數約落在6~7成,而房屋貸款又有以下規定

- 貸款人年齡+貸款年限<75

- 房屋屋齡+貸款年限<50

因此中古屋成數比新屋還低,常有成數不足的問題。

如何避免中古屋貸款成數不足?

在購買前可至實價登陸網(如591房貸計算、內政部《不動產交易實價查詢》)了解區域行情,也可至銀行網站進行房貸試算;有些銀行會提供房仲較好的貸款方案,所以也可詢問房仲業者有無配合的銀行。

民間中古屋貸款成數最高可貸9成,不過還是要依申請人的條件及房屋狀況做評估,想了解自己的可貸額度或有其他貸款問題,都可免費諮詢!專員會為您做專業分析及替您規劃合適方案,滿意後再申辦!

預售屋貸款成數不足如何解決?

大多數在購買預售屋時,建商會提供指定銀行來配合做貸款,若有想要自行找其他銀行,必須等預售屋完工後,才可以進行申貸、估價,所以建議找建商配合的銀行,因為會辦理整批議價,所以通常有較好的貸款方案。

在看預售屋時,代銷都會一直保證,只要是首購一定有8成,雖然新屋的貸款成數通常都有8成,但最終還是要由銀行鑑價,才能確定最後的可貸成數。

房貸成數常見問題QA

房屋貸款不足算違約嗎?

沒錯!因自備款不足而取消交易,代表臨時反悔不購買,這樣就是違反約定,導致雙方無法如期簽約,訂金將會被對方沒收;若是已簽約的情形下違約,就必須支付買賣總價款的3%違約金。

為什麼房屋鑑估值與成交價差很多?

這代表房子可能買貴了!

假設小新購買1000萬的房屋,核貸成數是7成,以為房屋的可貸額度是700萬(1000*0.7),但銀行的鑑估值只有900萬,所以真正的可貸額度是630萬(900*0.7) ,所以自備款又要準備更多。

※房屋鑑估值=貸款金額÷貸款成數※

如何知道自己房貸可以貸多少?

主要還是看個人條件狀況來評估可貸額度,銀行最高成數為8成,但並非每個人都可以貸到,除了本身條件外,也會停估房屋的價值,最後才會得出可貸成數。建議可先向專員諮詢做了解,弱勢可貸成數不如預期,也能另外想解決方案哦!

資金不足可以找誰?

簽約時才發現成數不足,自備金又不夠,這時急需資金怎麼辦?

元滿貸替您解決問題!推薦代書貸款、房屋二胎貸款,額度高、審核條件門檻低,只要有工作有穩定收入就有機會過件,過件後最快當天撥款!元滿專員都擁有豐富的貸款處理經驗,不用擔心自己是否條件不夠格或害怕詢問,有問就有機會!專員的免費諮詢,讓您更了解方案內容及自己的條件,再為您規劃適合的方案,諮詢滿意後再申辦!

只要30秒填寫表單,專業顧問會立即聯絡您替您免費諮詢!

加入官方LINE好友免費諮詢

撥打免費專線諮詢:0800-009-577